こんにちは、おとくネコです

今日はFIREという生き方について紹介したいと思います

読者の悩み

- 働くのが苦痛で、会社を辞めたい

- これから何十年も働き続けると考えると耐えられない

- ボーナスカットやリストラへの不安もある

こういった悩みを抱えている方いませんか?

私もその一人です

この悩みを解決するFIREという生き方を紹介します

本記事の内容

- 会社に依存しないFIREという生き方

- 誰でもできるFIREを目指す方法

- FIRE達成のための大きな壁

私自身、去年にFIREを知り、FIREを目指して行動を始めました

一般サラリーマンの私でも実際にFIREを目指して行動できた経験から

FIREについて紹介します

投資は自己責任でお願いします

会社に依存しないFIREという生き方

FIREとは

FIREとは、Financial Independence, Retire Earlyの略です

つまり、経済的に独立をして早期にリタイア(退職)することです

もともとはアメリカで話題となり、有名なのはピート・アデニーさんです

ピートさんは無駄遣いを一切やめて、お金をためて2,000万の家と6,000万の貯金(資産)を

達成した30歳で会社を辞めています

会社を辞めた後は、6,000万の資産からの配当所得で生活しています

資産からの不労所得で生活することで、早期リタイアできるということです

いくらの資産があればいいのか

資産からの不労所得といっても、いくらの資産が必要なのかと疑問が出ます

結論としては、年間支出の25倍と言われています

この理由として「4%ルール」があります

4%ルール

この4%ルールは、アメリカのトリニティ大学の研究結果(トリニティスタディ)です

1926年~1995年の70年間を対象に、「株式と債券の比率」、「取り崩し率」を変えた

複数のパターンで30年後に資産が残っているかを計算したものです

その結果、株式50%、債券50%で取り崩し率4%のパターンで

30年後に資産が残っている確率は95%でした

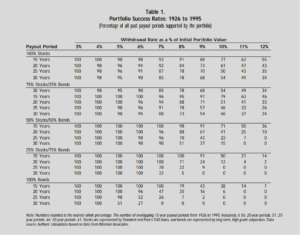

以下、研究結果の表です

縦:株式、債券の割合と経過年数、横:取り崩し率とした時の、

資産が残っている確率を示しています

出典:Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

例えば、リタイアをした時点での資産が5,000万の場合、その4%の200万を毎年定額で

取り崩しても30年後に95%の確率で資産が残っていたということです

単純に考えると、毎年200万×25年=5,000万で25年で資産がなくなりそうなのですが、

運用しながら切り崩すことで30年後も残っていたのです

しかも、ただ残っているだけでなく、多くのパターンで資産が増えており

中央値で元の資産の8倍になっていたのです!!!

先ほどの例でいうと、5,000万でリタイアして、毎年200万円を30年間使い続けたら、

30年後に4億円に増えているということ

(しかも、一番良いパターンではなく中央値でこの結果)

驚きですが、実際の研究結果として事実です

検証データを更新しての研究もされており、現在でも有効な方法とされています

誰でもできるFIREを目指す方法

米国株のインデックスファンドへの長期投資

インデックスファンドとは、インデックス(株価指数)に連動するファンド(投資信託)です

日経平均など聞いたことがあるかもしれませんが、それが株価指数です

株価指数はそれぞれ構成する中身が違いますが、ざっくりいうと株式市場の平均値です

つまり、インデックスファンドに投資するということは、その国全体に投資することになります

この投資を長期(15年以上)で行うことで、高い確率でプラスのリターンが得られます

米国株の例では、1950年~2013年に投資した場合、15年以上の長期でみると

平均でプラスの結果となっています

そのため、米国株のインデックスファンドへの長期投資は初心者でもできる投資になります

年間支出の削減

年間支出の25倍の資産を貯めることをより早く達成するために、年間支出を減らすことが有効です

年間支出を減らすために、まずは以下を見直しましょう

- 家賃、ローン:引っ越しによる家賃削減、借り換えでローン返済額を削減

- 保険:必要以上の保険の解約

- 車:必要以上の高級車

- 通信費:格安SIMの検討

- 光熱費:安い電気・ガス会社の検討

一度削減できればその後毎月支出を削減してくれるものが多いので、効果が大きいです

FIRE達成のためのハードル

長期投資の継続

資産形成に向けて、米国株のインデックスファンドへの長期投資を説明しましたが、

この「長期」が1つのハードルとなります

長期運用となるため、暴落を経験することになります

米国株の指数S&P500では、1920年代から30%の暴落は過去8回ありました

(詳しくは下記リンク参照)

ファイナンシャルスター

例えば、リーマンショックでの下落率をみると-50%を超えています

つまり、1,000万円を投資していた場合、500万円以下に資産が減るということです

このような状況になったときに、下落に耐えて投資を続けられるかということが

1つのハードルになります

こんな時は「過去データでは、15年以上で平均プラスになった」ということを

思い出してください

リタイアする決断

目標資産に達成したとき、実際にリタイアするという決断ができるかがもう1つのハードルです

本当に今の資産で生活ができるのかという不安や、長年勤めた会社を辞めることは

大きな勇気がいる行動だと思います

ただ、目標資産を達成したら働いてはいけない訳ではありません

もちろん、今の会社でもいいですし、自由な時間を増やしたければアルバイトなどで

短時間の労働をして、月数万円から10万円を稼げば、資産からの収入に頼る部分が減ります

そして、いつかは全員リタイアします。その時に、より豊かに生活することに資産を使っていくことができます

家族、周りの人の理解

最後に家族、周りの人の理解です。これが、最大のハードルではないかと考えています

FIREという考えについて、共感する人、実際に実行して生活している人がいるのですが、

理解を得られない場合が考えられます

働かないことは悪いことのような考えですね

私個人としては、しっかりと自立して自身のお金で生活をしていれば、

働いているかどうかは関係なくその人の人生が楽しければよいと思っています

この部分については、状況により千差万別なのでどうすればよいかは変わってきますが、

もしFIREを目指してみようと思われた方は、ご自身でも調べて、

真摯に説明して理解を得ていくしかない思います

まとめ

・早期リタイアには、年間支出の25倍の資産が必要

・投資初心者には長期・定額のインデックス投資がおすすめ

私自身FIREの生き方に共感して、実際に投資、支出削減を実施しています

(目指せ資産1億円です!!!!)

ハードルはありますが、これからも継続していこうと思います

もし、目指してみようと思われた方がいましたら一緒に頑張りましょう!!!

コメント